PCサイトを表示

PCサイトを表示

寄附金控除

寄附金控除について

地方公共団体に対する寄附金(ふるさと納税)など、対象となる寄附金を支払った場合、翌年度の市民税・県民税の所得割額から控除されます。

- 平成24年度より、寄附金の合計額から差し引かれる金額が5,000円から2,000円に変更になりました。

- 平成28年度より、地方公共団体への寄附金(ふるさと納税)をした場合に加算される特例控除額の上限が、市民税・県民税の所得割額の20%に拡充されました。

「ふるさと納税ワンストップ特例制度」が創設されました

所得税及び復興特別所得税や市民税・県民税の寄附金控除を受けるためには、原則所得税及び復興特別所得税の確定申告(以下、「確定申告」という。)や住民税の申告が必要ですが、平成27年4月1日以降に行うふるさと納税(寄附金)について、次の要件に該当する方に関しては、寄附先の自治体で特例の申請手続きを行うことにより、確定申告や住民税の申告の手続きを要さずに寄附金控除を受けることができる「ふるさと納税ワンストップ特例制度」が創設されました。

ふるさと納税ワンストップ特例制度の対象となる方(特例の申請手続きが必要です)

- ふるさと納税(寄附金)による寄附金控除以外に、所得税及び復興特別所得税の確定申告書、または住民税の申告書を提出する必要が無い

- 寄附先の地方公共団体の数が5団体以下

備考

- この特例制度を受けるためには、寄附先の自治体に対して申請手続きが必要です。

- 確定申告や住民税の申告が必要な方に関しては、「ふるさと納税ワンストップ特例制度」の対象外です。例年通りの申告手続きの際に、寄附金受領証明書等を添付し寄附金控除を受けてください。また、特例の申請手続きをしたが、のちに確定申告や住民税の申告を行った場合も対象外となります。(特例の対象外となった場合、課税課より特例の対象外となった旨を通知させていただきますので、ご自身で確定申告又は住民税の申告を行って寄付金控除を受けてください。)

高砂市への寄附金のお申し込み方法や、「ふるさと納税ワンストップ特例制度」についての詳細は、政策部シティプロモーション室(観光)のページをご覧ください。

市民税・県民税から控除される額

寄附金控除は次の(1)、(2)、(3)から算出された控除額の合計となります。

(1)基本控除額(対象となる寄附金の額の合計額-2,000円)×10%(市民税6%、県民税4%)

- 対象となる寄附金

- 地方公共団体に対する寄附金

- 住所地の共同募金会に対する寄附金

- 住所地の日本赤十字社に対する寄附金

- 高砂市または兵庫県の条例で指定した団体に対する寄附金

- 現在、高砂市で条例指定している団体はありません。

- 兵庫県条例指定分は、県民税4%のみが控除されます。

- 対象となる寄附金の額の合計額は、総所得金額等の30%が上限となります。

地方公共団体への寄附(ふるさと納税)をした場合に加算される控除額

(2)特例控除額(地方公共団体への寄附金の額-2,000円)×{90%-(所得税率×1.021)}

加算される特例控除額の上限⇒市民税・県民税の所得割額の20%(平成27年度までは所得割額の10%)

ふるさと納税ワンストップ特例制度を利用した場合に加算される控除額

(3)申告特例控除額

(2)の特例控除額×(所得税率×1.021)÷{90%-(所得税率×1.021)}

ふるさと納税(寄附金)をした場合の申告について

所得税及び復興特別所得税と住民税の両方の税金の軽減を受けようとする方は、所得税及び復興特別所得税の確定申告が必要となります。毎年1月1日から12月31日までに行った寄附金について、翌年3月15日までに住所地の所轄税務署に所得税及び復興特別所得税の確定申告を行ってください。

所得税及び復興特別所得税の確定申告書の提出が不要で、住民税の申告が必要な方は、寄附金を支払った年の翌年1月1日現在の住所地の市区町村に対して、住民税の申告を行ってください。

なお、上記の申告にあたっては、寄附を行った都道府県や市区町村が発行する寄附金受領証明書等を添付する必要があります。

所得税及び復興特別所得税の確定申告書の作成方法

所得税及び復興特別所得税の確定申告書の作成には、国税庁ホームページの「確定申告書等作成コーナー」が便利です。

このコーナーでは、画面の案内に従って金額等を入力すれば、税額などが自動計算され、所得税及び復興特別所得税の確定申告書が容易に作成でき、印刷して郵送などの方法により税務署に提出することもできます。

確定申告書作成コーナーの入力時や、手書きで申告書を作成する際には、下記のマニュアルをご活用ください。

いずれも、給与収入が1か所のみ(年末調整済み)の方で、ふるさと納税(寄附金)による寄附金控除のみを受ける場合にのみ対応しています。

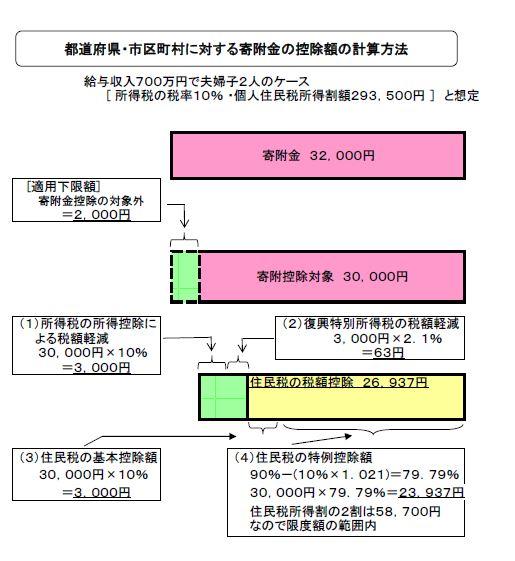

ふるさと納税(寄附金)の控除額の計算方法

所得税及び復興特別所得税の確定申告書を提出した場合、所得税及び復興特別所得税の控除については、寄附金額-2,000円が所得控除として適用されます。

住民税の控除については、上にある計算式の通りで、(1)基本控除額、(2)特例控除額の合計額となります。

ふるさと納税ワンストップ特例制度を利用した場合は、所得税及び復興特別所得税の控除の代わりに、(3)申告特例控除額が加算されます。

この方の32,000円の寄附金に対する控除としては、所得税及び復興特別所得税で3,063円{(1)+(2)}、住民税では、26,937円{(3)+(4)}となり、合計で30,000円が控除されます。

なお、それぞれの給与収入などの所得や家族構成、寄附金額に応じて、控除の額は変動します。

これは、ふるさと納税ワンストップ特例制度を利用しない場合のイメージです。

この記事に関するお問い合わせ先

財務部 課税課

〒676-8501

兵庫県高砂市荒井町千鳥1丁目1番1号

電話番号:

(市民税・軽自動車税)079-443-9015

(固定資産税)079-443-9016

FAX番号:079-442-2229(代表)

お問い合わせはこちら

更新日:2021年12月22日